Aunque es un pronunciamiento con ocasión de una cuestión puramente fiscal, la Sentencia dictada el 8 de abril de 2024 por la Sala de lo Contencioso-administrativo del Tribunal Supremo (puede descargarse el texto íntegro aquí), ha puesto de manifiesto la transcendencia de una correcta redacción de los estatutos sociales, en concreto, en el punto referente a la posible indemnización a favor del administrador que cesa en el cargo.

Dicha sentencia resuelve un recurso de casación interpuesto por una entidad bancaria ante la no consideración como gasto deducible las indemnizaciones abonadas al expresidente del consejo de administración, así como a otros altos directivos.

La sentencia de instancia consideró que las indemnizaciones por cese abonadas eran una «donación remuneratoria» y, por tanto, no deducibles en el Impuesto sobre Sociedades, ya que «no existía, conforme a los estatutos de la actora, art. 32, obligación de indemnizar al ExPresidente, que fuere, por tanto, exigible, tratándose de un contrato mercantil, no laboral, y ello pese al acuerdo del Consejo de Administración, por lo que dicha indemnización ha de ser calificada de liberalidad», para concluir que «los pagos legal o estatutariamente procedentes que sean efectuados a los Administradores sí han de ser deducibles».

El Tribunal Supremo consideró que la cuestión presentaba interés casacional y, tras analizar la normativa y jurisprudencia aplicable al caso y, en especial, la interpretación del art. 14.1.e) del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades, concluye que:

«Los gastos de indemnización a un administrador, en este caso presidente del consejo de administración, que tienen su causa en un acuerdo para la salida negociada del directivo y el cese de su relación contractual con la entidad mercantil, y que no están previstos en los estatutos de la sociedad ni en ningún contrato que vinculase al referido directiva con la entidad, carecen de causa obligacional correlacionada con la obtención de ingresos de la actividad y no son gastos fiscalmente deducibles a efectos de determinar la base imponible del Impuesto de Sociedades».

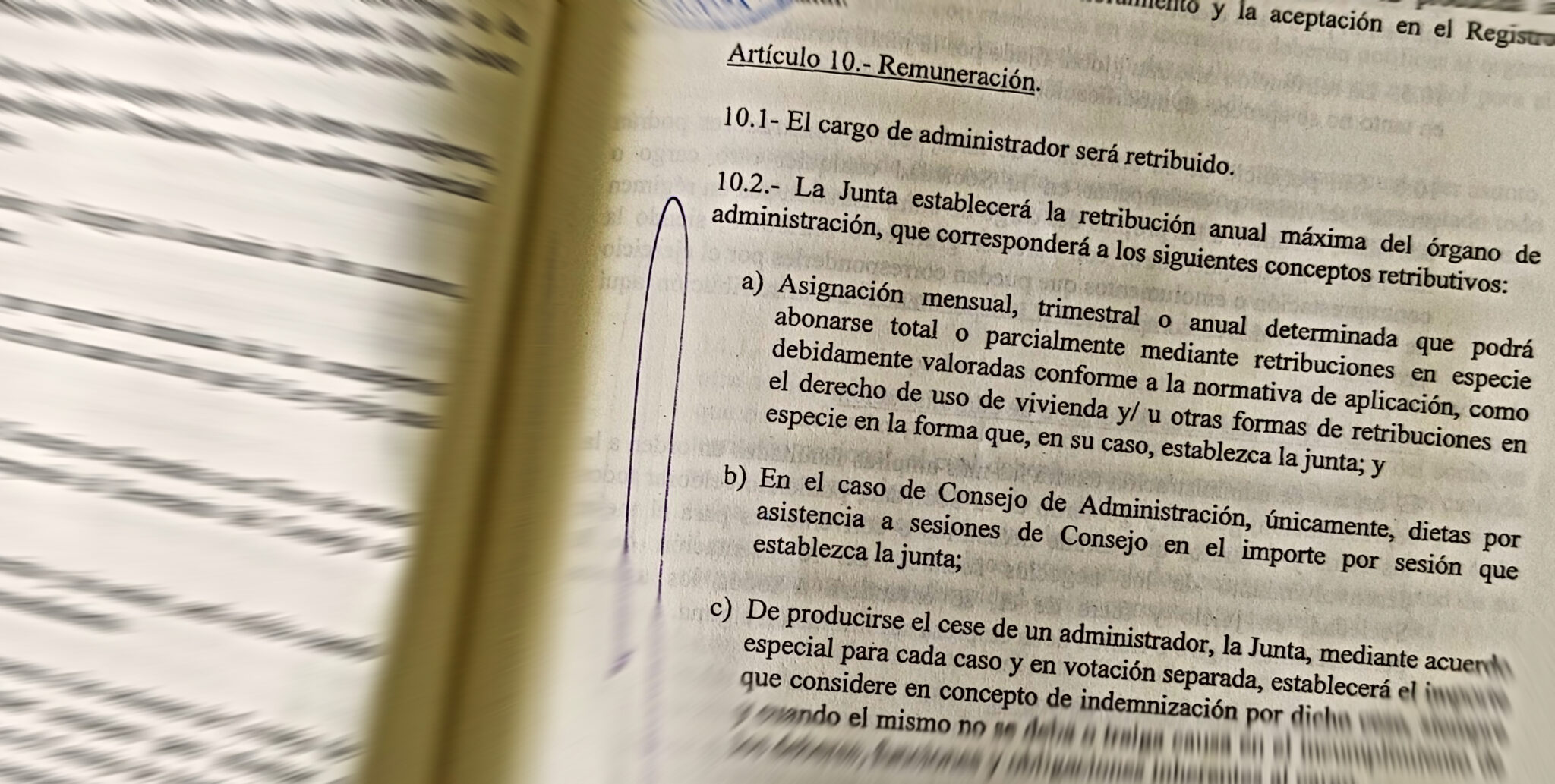

Esta es una cuestión que nosotros solemos incluir en los estatutos sociales al amparo de la libertad que ofrece el art. 217.1 de la Ley de Sociedades de Capital, en especial, en las sociedades familiares para, por ejemplo, reconocer con una compensación los servicios prestados por el fundador cuando deja la empresa. Así, hacemos mención expresa a la indemnización por cese que pueda establecer la junta, obviamente, siempre que el cese no se deba a un incumplimiento o actuación irregular del administrador. Esta cláusula no plantea problemas de inscripción registral.

Una vez más, se pone de manifiesto la importancia de una adecuada redacción de unos estatutos sociales “a medida” de cada estructura societaria.

Desde PALACÍN, HERNÁNDEZ & CRESPO Abogados quedamos a su disposición para resolverle cualquier duda o aclaración.